Der Euro eröffnet heute gegenüber dem USD bei 1.0561 (07.38 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0523 im asiatischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 115.59. In der Folge notiert EUR-JPY bei 122.05. EUR-CHF oszilliert bei 1.0754.

Der USD ist der Liebling der Märkte - The USD reigns supreme!

Die BIZ, die Zentralbank der Zentralbanken warnt, dass die Schwellenländer mit dem erstarktem USD Probleme bekommen könnten, da viele Unternehmen der Schwellenländer im USD refinanziert sind. Im kommenden Jahr werden circa 10% der Auslandsverbindlichkeiten der Schwellenländer fällig.

Wir weisen darauf hin, dass die Situation dank der hohen Devisenreserven der Schwellenländer in einer Durchschnittsbetrachtung weitaus unkritischer ist, als in der Phase vor 2010, dennoch ist die Situation nicht unkritisch.

Wann lernen die Unternehmen außerhalb der USA, dass der USD ein Machtinstrument ist und eben auch so eingesetzt werden kann? Wieviel Lernkurven brauchen wir noch?

USD-Refinanzierung macht dann Sinn, wenn Unternehmen belastbare Cashflows im USD verdienen. Es macht Sinn, darauf zu verweisen, dass die jetzt so dramatisch erscheinende Stärke des USD mit sehr hohen Haushaltsdefiziten (5% - 6% des BIP) eingekauft werden. Diesen Umstand auszublenden, ist an sich im höchsten Maße unprofessionell.

Mehr noch spielt die Erwartungshaltung gegenüber Trump am Markt eine gewichtige Rolle. Der Markt unterstellt praktisch das ultimativ positivste US-Konjunkturszenario. Derzeit sind die Marktpsychologie und das Momentum pro USD ausgerichtet. Es macht Sinn, daran zu erinnern, dass Bäume nicht in den Himmel wachsen.

Diese Woche dürfen wir auf eine Zinserhöhung der Federal Reserve hoffen. Sechs Zinserhöhungen waren zu Jahresbeginn erwartet und damit auch diskontiert worden.

Bisher lieferte die US-Zentralbank nicht. Welche Gründe hatte das?

Nein, es wäre nicht politisch korrekt, diese Debatte zu führen, da wir dann über strukturelle Mängel in den USA wie in der Phase vor 2008 sprechen müssten. Nein, das lehnen wir heute in der Frühe ab. Wir wollen Sie wirklich nicht damit belasten. Die Wahrscheinlichkeit, dass die Federal Reserve erneut nicht liefert, liegt dennoch bei beachtlichen 30%.

- Der Anstieg des USD-Index auf den höchsten Wert seit 13 Jahren wirkt wie mehr als eine Zinserhöhung.

- Ein durch Zinserhöhungen weiter induzierter Anstieg des USD-Index würde die Exportfähigkeit der USA weiter einschränkenn und damit im vollständigen Widerspruch zur Wachstumsagenda Trumps stehen.

- Auch der US-Zentralbank dürfte bewusst sein, dass die selbsttragenden Kräfte der US-Wirtschaft weit weniger ausgeprägt sind als die der Eurozone (Schulden, Defizite). Kann man sich den festen USD leisten?

Ergo wären diese Aspekte für die 30% Chance einer Nichtlieferung der Fed verantwortlich. Aber Fakt ist, dass die erste US-Zinserhöhung von sechs erwarteten und nicht gelieferten Zinserhöhungen mit einer Wahrscheinlicjkeit von 70% jetzt im Dezember ansteht, ansonsten spielte die Federal Reserve mit ihrem ohnehin schon angeschlagenen Ruf.

Die Stimmungslage bleibt in den USA ausgezeichnet.

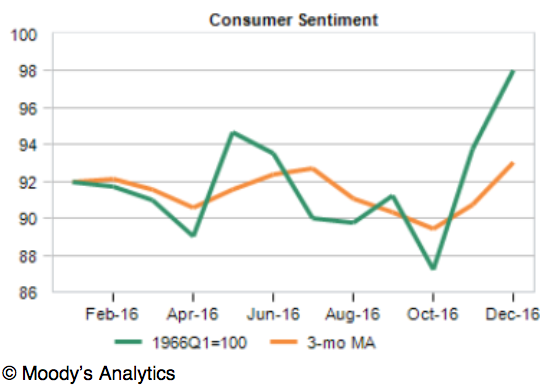

Das Verbrauchervertrauen nach Lesart der Universität Michigan legte per Dezember massiv von 93,8 auf 98,0 Punkte zu. Die Prognose lag bei 94,5 Zählern. Damit markierte dieser Index den höchsten Wert seit knapp zwei Jahren. In der Breite der befragten Bevölkerung ist Trump offensichtlich als Hoffnungsträger voll anerkannt. Ist das Jill Stein und den Demokraten bewusst?

Aktuell ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Erst ein Ausbruch über das Widerstandsniveau bei 1.0820-1.0850 eröffnet neue Opportunitäten und dreht den Bias wieder ins Positive.